채권 세금 (보유기간 과세, 배당소득세)

채권은 세금을 아주 많이 먹는 친구이에요. 채권은 총 3가지 수익을 보는 방법이 있고 그중 2가지에서 세금이 발생해요. 채권에서 배당을 받거나 채권에서 풋옵션이나 콜옵션으로 액면가 이상으로 돈을 받으면 세금이 발생해요. 채권을 싸게 사서 비싸게 파는 매매차익은 없어요.

- 채권 배당에서 세금 발생 (15.4%)

- 채권 폿옵션, 콜옵션에서 세금 발생 (15.4%)

- 채권 양도차익, 매매차익은 비과세

채권 수익구조 3가지

채권에서 받는 배당 수익

채권에서 어떻게 세금이 발생하는지 알아보기 전에 채권에서 어떻게 수익이 나오는지 알아야겠죠? 그중 첫 번째는 채권 배당에서 나오는 수익입니다.

- 채권은 표면 금리만큼 이자를 준다.

채권은 얼마에 사든지 상관없이 표면 금리만큼 고정된 이자를 줘요.

우리가 채권을 투자할 때 가장 많이 보는 기준이기도 해요. 높은 표면 금리를 가진 채권에 투자를 하죠..

채권 옵션에서 받는 수익

채권은 풋옵션과 콜옵션이 있는 채권이 있어요. 옵션을 행사했을 때 돈을 더 주는 채권이 있어요.

보통 신주인수권부사채에 풋옵션과 신종자본증권의 콜옵션이 대표적이에요. 이 중에서 신주인수권부사채는 풋옵션을 행사하게 되면 액면가보다 더 높은 금액으로 돈을 줘요. 이자도 따로 표면 금리만큼 주고요.

- 채권 옵션을 사용해서 액면가 보다 더 높은 금액을 받는다.

채권을 싸게 사서 비싸게 파는 양도차익 (매매차익)

채권을 9,800원에 샀는데 배당을 받을 날이 되니깐 채권 가격이 10,200원이 되었어요. 그럼 우리는 고민을 하죠?

싸게 산 채권을 비싸게 팔아서 수익을 볼까? 이렇게 판매를 해서 수익을 얻는 것을 매매차익 또는 양도차익이라고 해요.

- 채권을 싸게사서 비싸게 팔아서 얻는 수익

채권 세금 발생 2가지

채권 수익을 보는 방법 3가지에서 딱 2가지에서 세금이 발생해요.

채권 배당에서 수익을 볼 때와 채권 옵션에서 액면가 보다 더 높은 금액을 받을 때 발생하는 수익에 대해서 세금을 떼요.

둘 다 15.4%고 원천징수 되어요. *원천징수: 세금을 떼고 통장으로 들어옴

채권 배당에 붙는 배당소득세 15.4%

예금이나 적금이 만기가 되어도 이자에 15.4%를 떼고 돈을 받아요. 주식도 배당금이 들어오면 15.4%를 떼고 통장으로 들어와요. 채권으로 받는 이자도 똑같아요. 15.4%를 떼고 통장으로 들어오죠. 이걸 우리는 배당소득세라고 해요.

- 배당에서 떼는 세금 15.4% (배당소득세)

채권 옵션에 붙는 배당소득세 15.4%

채권 옵션을 사용해 액면가 보다 돈을 더 받을 때도 세금을 떼요. 똑같이 15.4%를 떼고 배당소득세라고 불러요.

왜 옵션을 사용해서 액면가 보다 돈을 더 받는데 배당소득세라고 불리는 이유는 돈을 더 주는 원리가 액면가에 표면 금리 말고 다른 이자를 준다고 계산을 해서 국세청에서 배당소득세라고 불러요.

- 액면가 보다 돈을 더 받을 때 떼는 세금 15.4% (베당 소득세)

채권 배당에 대한 보유기간 과세법

채권에서 수익이 발생하는 구조 3가지와 세금이 붙는 2가지를 알았죠? 이제 제일 중요한 거예요.

채권에서 세금을 계산하는 방법은 보유기간에 따라서 세금을 계산해요.

채권을 하루 들고 있었다가 배당을 받은 사람은 하루에 대한 세금만 내고 나머지는 비과세가 되어요.

주식 배당은 하루 전에 사서 배당금을 받아도 15.4%를 모두 떼게 되지만 채권은 하루만 보유하면 보유한 일수만큼 나눠서 아주 적은 세금을 내어요.

만기까지 보유한 단리채, 복리채 세금 (보유기간 과세법)

단리채와 복리채는 대표적인 만기에 이자를 한 번에 주는 채권이에요. 만기 하루전날에 사도 이자를 받을 수 있죠.

단리채와 복리채는 세금을 떼는 보유기간 과세는 똑같아요. 단리고 복리는 중요하지 않아요.

- 표면 금리 10%

- 액면가 10,000원

- 투자기간 24년 1월 1일부터 25년 1월 1일

24년 1월 1일부터 채권을 사서 만기인 25년 1월 1일까지 보유를 하면

받는 이자 1,000원에 대해서 15.4%를 떼서 846원의 이자를 받게 되어요. 총 10,846원이 세후 금액이 되어요.

중도 매수, 매도 단리채, 복리채 세금 (보유기간 과세법)

이제는 조금 복잡해요. 중간에 채권을 샀을 때 또는 팔았을 때 채권 세금을 계산하는 방법이에요.

- 표면 금리 10%

- 액면가 10,000원

- 투자기간 24년 1월 1일부터 25년 1월 1일

조건은 똑같다고 해볼게요.

대신 24년 6월 1일에 채권을 사서 만기인 25년 1월 1일까지 보유했어요.

받는 이자 1,000원에 대해서 7.7%만 세금으로 떼어요. 왜냐면 우리가 보유한 기간이 6개월 밖에 되지 않아요.

채권의 보유기간 과세는 보유한 기간만큼만 세금을 떼요.

총 365일 중에 절반인 183일을 보유했으니

15.4%의 절반인 7.7%를 세금으로 떼요.

그래서 1,000원에 대한 7.7%를 떼서 923원이 우리가 받는 이자가 되어요. 만기에는 10,923원으로 들어와요.

그럼 여기서 나머지 7.7%는 어디로 갔는지 궁금하죠? 국가에서 채권에 대해서 절세를 해주는 것도 아니고

만기까지 보유한 사람에게 15.4%가 아닌 7.7%만 세금을 가져갔으니 나머지 7.7%는 어디서 받아갈지 의문이 들어요.

바로 판매한 사람에게 받아가는 거예요.

판매한 사람이 24년 1월 1일부터 24년 6월 1일까지 보유한 것에 대해서 세금을 떼고 통장에 들어와요.

6개월 동안 보유하고 판매한 사람은 이자를 한 푼도 받지 못했는데

6개월 보유한 이자 1,000원에 대한 7.7%의 세금을 내어야 해요.

- 중간에 판매한 사람이 1,000원에 대한 7.7% 세금을 낸다.

- 충간에 구매한 사람이 1,000원에 대한 7.7% 세금을 뗀다.

그래서 총 1,000원에 대한 15.4%가 회수가 되어요.

이표채 세금 (보유기간 과세법)

이표채는 훨씬 더 간단해요. 복리채나 단리채에서 세금을 뗄 때 총 투자기간이 분모였어요.

이표채는 이자를 받는 주기가 분모가 되어요.

이표채는 1개월 주기로 이자를 주면 '이자 받는 기간'은 1개월치 3개월 주기로 주면 3개월치 6개월 주기로 주면 6개월치 이렇게 넣어서 계산을 해요.

이표채 조건은 이렇게 생각하고 계산해 볼게요.

- 표면 금리 12% (3개월마다 300원 지급)

- 액면가 10,000원

- 투자기간 24년 1월 1일부터 25년 1월 1일

- 이자 지급 방법 3개월 이표채

3개월마다 이자를 주는 이표채를 이자 받기 하루 전 날에 사게 되면 하루치에 대한 세금만 떼어요.

하루 전에 산 사람은 0.17%만 세금을 떼고

하루 전에 판 사람은 15.13%의 세금을 내야 해요.

하루 전에 판 사람은 이자를 한 푼도 받지 못했는데 그동안 보유한 이자에 대한 세금을 내야 해요.

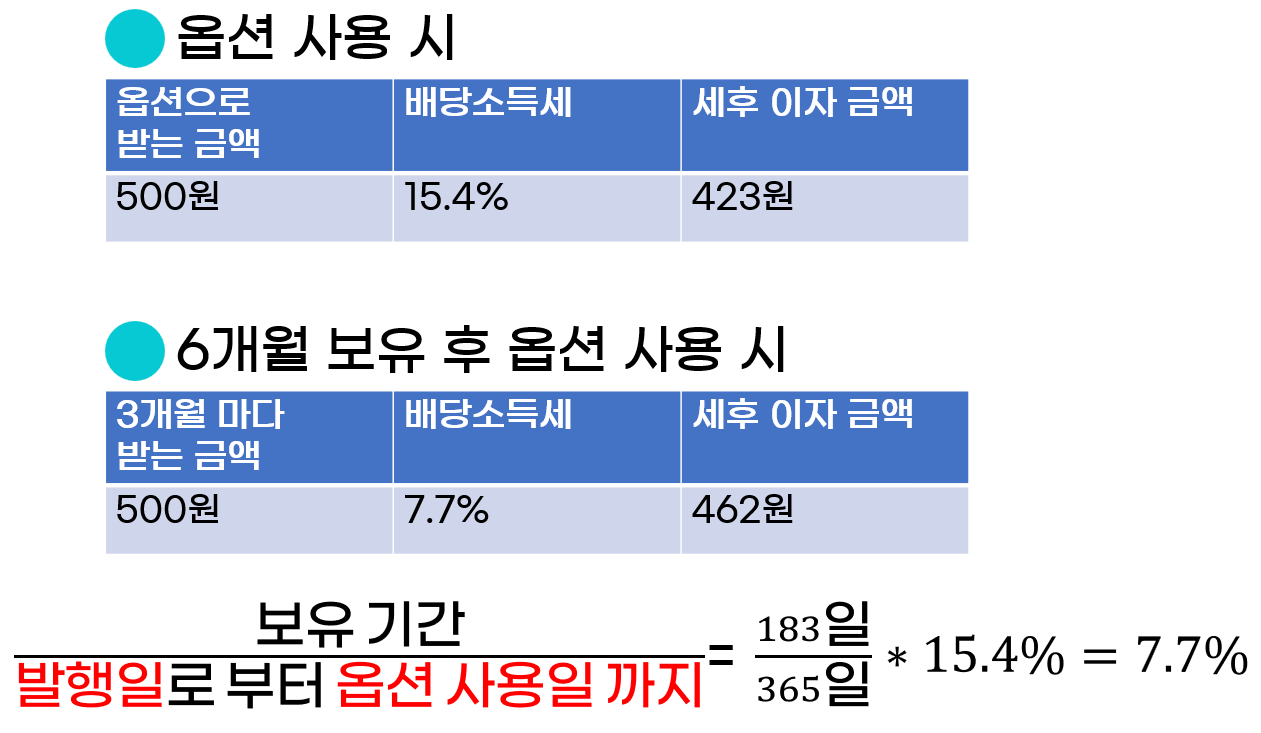

채권 옵션에 대한 보유기간 과세법

채권 옵션에 대한 보유기간 과세도 똑같아요. 보유한 기간만큼 세금을 떼어요.

풋옵션과 콜옵션에 대한 (보유기간 과세법)

옵션이 있는 채권의 조건을 이렇게 정해 볼게요.

- 발행일 24년 1월 1일

- 조기상환청구일(풋옵션): 25년 1월 1일

- 만기일 26년 1월 1일

- 채권을 산 날짜 24년 6월 1일

- 만기상환률(풋옵션시 돈을 얼마나 더 주는지): 105% (풋옵션 사용하면 이자는 별도로 하고 10,500원 줍니다.)

발행일이 24년 1월 1일이고 옵션 사용일이 25년 1월 1일 이이예요. 총 365일이죠?

그중 우리는 6월 1일부터 샀으니 183일에 대한 보유기간 과세를 내면 되어요.

나머지 7.7%는 도중에 판매한 사람이 옵션 행사에 대한 7.7%를 내게 되어요.

알고 보니 별것 없죠? 결국 세금은 보유한 사람들에게 떼서 15.4%가 맞춰져요. 우리가 알아야 할 것은 채권을 늦게 살 수록 세금을 적게 내는 거예요.

- 짧게 보유할수록 세금은 적게 낸다.

금융소득 종합과세와 채권의 보유기간 과세

우리가 2,000만 원 이상 배당을 받으면 분리과세가 되지 않고 종합소득세로 넘어가서 종합소득과세로 세금을 떼는 것은 알고 있어요. 채권이 보유한 기간이 짧아서 비과세 되는 부분이 많을 때 그 비과세 이자 금액도 금융소득 종합과세에 포함되는지 궁금해하시는 분들이 많아요. 정답은 채권에서 보유기간이 짧아서 비과세 되는 부분은 금융소득 종합과세에 해당하지 않아요.

- 금융소득종합과세에 비과세로 받은 채권 이자는 포함되지 않는다.

- 이자소득을 2,000만 원 받았다는 과정에서 추가적으로 이자가 발생했습니다.

- 이자 1,200,000만 원을 받는 채권이 있는데 12개월 중 1달만 보유해서 100,000원에 대한 세금만 떼고 나머지 1,100,000원에 대해서는 비과세가 되었다면 금융소득종합과세에 해당하는 부분은 100,000원입니다.

- 반대로 도중에 판매한 사람이 1,100,000원에 대한 세금 15.4%를 내었기 때문에 도중에 판매한 사람이 받은 이자 2,000만 원이 넘는다면 금융소득 종합과세에 1,100,000원이 포함됩니다.

자세한 계산은 세무사에게 부탁하면 정말 잘해주세요. 제가 공부한 내용은 여기까지에요. 금융당국과 해석이 다를 수 있어요.

복리 채권 이자 지급 방식 (이자도 복리, 세금도 복리)

복리 채권이라고 하는 채권들이 있어요. 보통 국가에서 발행하는 채권이나 캐피탈 회사에서 발행하는 채권이 이자 지급 방식을 '복리채'로 많이 사용해요. 복리채 이자 지급 방식은 만기에 한

deepmoney.tistory.com

복리채가 궁금하면 이것▲

만기가 30년인 채권 - 신종자본증권 설명

신종자본증권은 왜 투자할까? 뜻 만기가 30년 또는 9999년 12월 31일까지인 채권이 있어요. 무슨 장난인가 싶죠? 30년이나 9999년에 만기가 되면 도대체 누가 여기에 돈을 빌려줄까요? 그리고 얼마나

deepmoney.tistory.com

콜옵션이 있는 채권이 궁금하면 이것▲

'채권' 카테고리의 다른 글

| 국공채, 회사채 이름 보는 방법 (미국 국채 포함) (0) | 2023.12.22 |

|---|---|

| 할인해서 발행하는 할인채 뜻, 세금 (무이표채) (0) | 2023.12.21 |

| 만기가 30년인 채권 - 신종자본증권 설명 (0) | 2023.12.21 |

| 미국 국채 ETF 'TLT' 분석과 배당금 (월배당 ETF) (0) | 2023.12.20 |

| 미국 국채 투자 해보기 (KB증권) (0) | 2023.12.20 |