복리 채권이라고 하는 채권들이 있어요. 보통 국가에서 발행하는 채권이나 캐피탈 회사에서 발행하는 채권이 이자 지급 방식을 '복리채'로 많이 사용해요. 복리채 이자 지급 방식은 만기에 한 번에 이자를 줘요. 대신 복리로 돈을 굴려서 주는 방식을 사용하고 있어요. 그래서 같은 5%라고 하여도 복리채는 이자를 훨씬 더 많이 받게 되어요. 복리채 이자 지급 방식에 대해서 자세하게 알아봐요. 그리고 간단한 복리채 세금도 알아봐요.

'복리채' 이자 지급 방식

복리채는 간단해요. 표면 금리를 복리로 굴려서 만기에 한 번에 이자와 원금을 지급해 주는 방식이에요. 그런데 복리라는 계산 자체가 생각보다 복잡해요. 하나씩 차근차근 알아가 봐요.

복리채 이자 계산은 90%는 1년 단위로 하고 가끔 3개월 단위로 복리계산, 6개월 단위로 복리계산 하는 채권들이 있어요. 이건 채권의 공시를 봐야 알 수 있어요.

우리는 복리채를 간단하게 배우기 위해서 1년 단위로 복리 계산을 하는 채권을 예로 들게요.

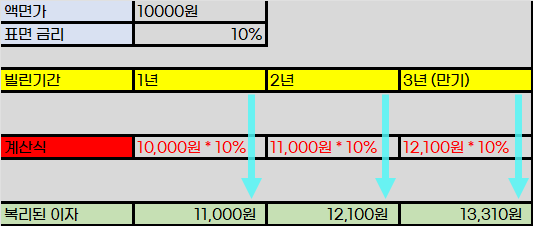

- 철수 채권

- 표면 금리 10%

- 투자기간 3년

- 이자 지급 방식 복리채

철수 채권이 있어요. 표면 금리가 10%면 얼마에 사든지 채권의 이자는 1,000원이 되어요.

복리채는 만기에 이자와 원금을 한 번에 지급하죠? 3년 동안 복리로 굴린 이자 + 10,000원을 만기에 받아요.

그럼 계산을 해봐요.

간단하죠?

- 1년 차에 10,000원에 대한 표면 금리 10%를 받아서 11,000원이 되어요.

- 2년 차에 11,000원에 대한 표면 금리 10%를 받아서 12,100원이 되어요.

- 3년 차에 12,100원에 대한 표면 금리 10%를 받아서 13,310원이 되어요.

단리채라면 표면 금리 10%에 투자기간 3년인 채권은 만기가 되었을 때 13,000원 밖에 받지 못해요.

그러나 복리채로 이자가 복리로 굴려져서 만기에 13,310원을 받게 되어요.

대략 2.384%가 차이가 나요. 엄청나죠?

복리채와 단리채의 차이

- 복리채

- 이자를 복리로 굴려서 만기에 받음

- 단리채

- 이자를 복리로 굴리지 않고 만기에 받음

우리가 투자기간 3년에 표면 금리 10%인 복리채를 가지고 계산을 했는데

같은 조건에서 단리채이면 어떻게 될까요?

- 1년 차에 10,000원에 대한 표면 금리 10%를 받아서 11,000원이 되어요.

- 2년 차에 10,000원에 대한 표면 금리 10%를 받아서 12,000원이 되어요.

- 3년 차에 10,000원에 대한 표면 금리 10%를 받아서 13,000원이 되어요.

복리채는 원금에 이자를 합쳐서 표면 금리를 계산했다면 단리채는 그런 것 없이 그냥 원금에 대해서만 이자를 계산해요.

복리채는 투자 기간이 길 수록 단리채와 차이가 엄청나요.

만약 투자 기간이 3년인 복리채권이 아니라 10년인 복리채라고 하면 단리채와 얼마나 차이가 나는지 비교해 볼게요.

- 투자 기간 10년 단리채와 복리채 차이 (표면 금리 10%)

10,000원만 투자를 하여도 복리채와 단리채의 차이는 한눈에 보여요.

복리채와 단리채의 차이를 금액과 퍼센트로 구해보면

10년 투자하면 30%만큼 차이나가요. 복리 투자는 시간이 오랫동안 지날수록 단리투자에 비해서 엄청 큰 차이가 나는 것을 알 수 있어요.

복리채 세금

복리채는 세금은 복리로 붙은 이자에 대해서 15.4%를 떼요.

채권으로 받는 이자는 모두 다 15.4%를 떼게 되어있어요. 복리채라서 특별한 세금을 매기지 않고 단리채라고 해서 다르지 않아요. 그냥 받는 이자에 15.4%를 떼고 들어오는구나 하시면 되어요.

대신 복리채로 받을 수 있는 절세 전략은 있어요. 우리가 노동 소득이 있으면서 2,000만 원 이상의 배당을 받게 되면 종합소득세로 합산해서 세금을 떼게 되어요. 최대한 2,000만 원을 넘지 않게 배당을 받아야 분리과세로 15.4%만 떼게 되어요. 종합소득세로 넘어가버리면 최소한 25%는 떼게 되어요.

본인이 2,000만원 이상 배당을 받을 것 같으면 배당을 받기 전에 모든 채권을 팔아요. 그리고 종소세 측정 기간인 1월부터 12월 31일이 지나면 채권을 팔고 생긴 돈으로 복리채를 사요.

복리채는 만기에 이자를 한 번에 준다고 했죠? 만기 하루 전에 사도 이자를 받을 수 있어요. 이표채는 이자를 나눠서 주기 때문에 받을 수 있는 날이 정해지지만 복리채는 무조건 만기에 받을 수 있기 때문에 2,000만 원의 배당을 넘게 하지 않으려고 판매한 채권으로 생긴 돈을 복리채로 사서 빠른 시간에 높은 이자를 받아서 막혔던 현금 흐름을 수월하게 순환시켜 주는 용도로 만이 사용해서. 그래서 만기가 다가 올 수록 복리채는 비싸지는 형태를 볼 수 있어요.

물론 노동 소득이 없다면 7,200만 원까지 배당소득세만 내면 되는 이유가 있지만 이건 세무사님을 통해서 이야기하고 저는 논외로 할게요.

채권으로 월세 받기 (이표채 뜻)

채권에는 다양한 이자 지급 방식이 있어요. 그중 90%를 차지하고 있는 이자 지급 방식은 '이표채'입니다. 채권은 보통 만기에 이자와 원금을 함께 준다고 배워요. 하지만 실제 채권을 보면 이자

deepmoney.tistory.com

끝

한번씩 읽어 보시면 투자하는데 큰 도움이 되실거예요.

'채권' 카테고리의 다른 글

| 미국 국채 투자 해보기 (KB증권) (0) | 2023.12.20 |

|---|---|

| TMF는 지금 적기일까? TMF분석 (파월 금리) (0) | 2023.12.20 |

| 채권으로 월세 받기 (이표채 뜻) (0) | 2023.12.20 |

| 채권 신용 등급별 부도 건수 2000년 부터 (0) | 2023.12.19 |

| 채권 이름 지, 갑, 녹, 변, 상, 신, 영, 후 해석 (0) | 2023.12.19 |