신종자본증권이 요즘 유명해요. 하이브리드 채권, 코코본드, 후순위 채권, 영구채를 그냥 신종자본증권으로 퉁쳐서 불러요. 하지만 정말 엄밀하게 말하면 다른 채권들이 이예요. 투자를 하며 수익을 내는데 별 상관은 없지만 현명한 투자자가 되고 싶다면 따라오세요.

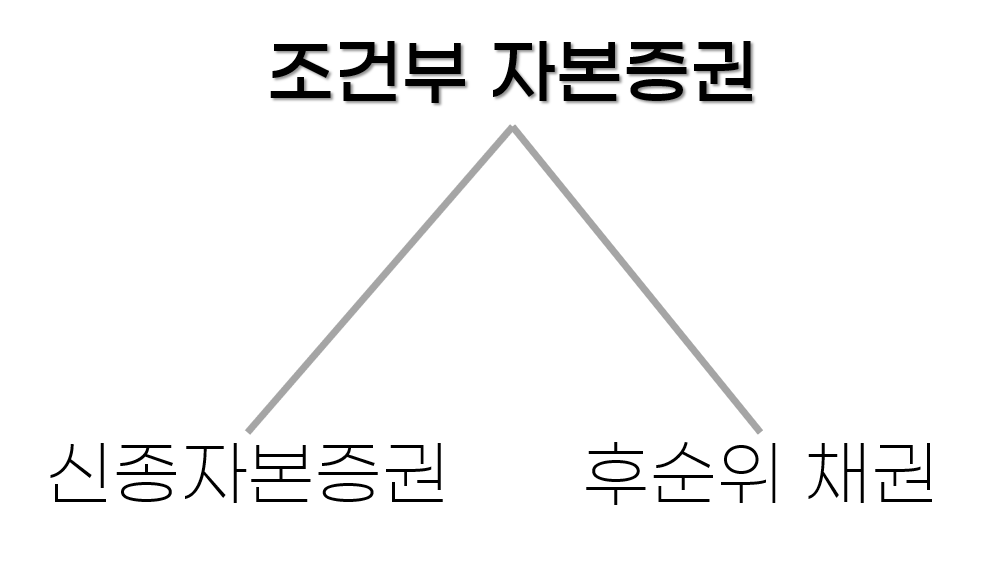

조건부 자본증권의 종류

하이브리드 채권, 코코본드, 후순위채, 신종자본증권 모두 조건부 자본증권의 종류이에요. 하지만 신종자본증권과 후순위 채권은 서로 다른 거예요. 여러 가지 법에 의해서 다르게 나눠지는데 하나씩 알아봐요.

투자를 하는 데 있어서 이런 내용까지 알아야 하나 싶지만 신종자본증권을 투자한다면 전체적인 맥락은 집고 투자를 하는 게 수익과 상관없이 현명한 투자라고 생각을 해요.

우선 여러분의 이해를 돕기 위해서 그림 하나로 요약을 해봤어요.

끝이에요. 잘 못 봤나 싶죠? 실제로 조건부 자본증권에는 신종자본증권과 후순위 채권뿐이에요.

조건부 자본증권과 영구채, 하이브리드 채권, 코코본드는 모두 같은 말이에요. 이런 이름이 어디서 나왔는지 설명해 드릴게요.

조건부 자본증권은 영어로 COntingent COnvertible Bond라고 불러요. 앞에 두 글자 CO를 따서 코코본드 (COCO Bond)라고 불러요.

조건부 자본증권은 이름처럼 채권으로 발행되지만 조건을 맞추면 자본으로 전환이 되는 채권이에요. 회계법상 조건부 자본증권을 채권이 아니라 자본으로 인정해 줘요. 이렇게 채권도 되었다가 자본도 되어서 하이브리드 채권이라고 부르는 거예요.

여기에 투자기간이 1000년이거나 만기를 계속 연장할 수 있어서 영구채라고 불리는 거죠.

정리하면

- 코코본드(COCO Bond): 조건부 자본증권의 영어 이름을 따서 COCO Bond라고 부름

- 하이브리드 채권: 채권도 되었다가 자본도 되어서 하이브리드라고 부름

- 영구채: 투자기간이 1000년이거나 9999년에 만기가 되거나 만기를 계속 연장할 수 있어서 영구채라고 부름

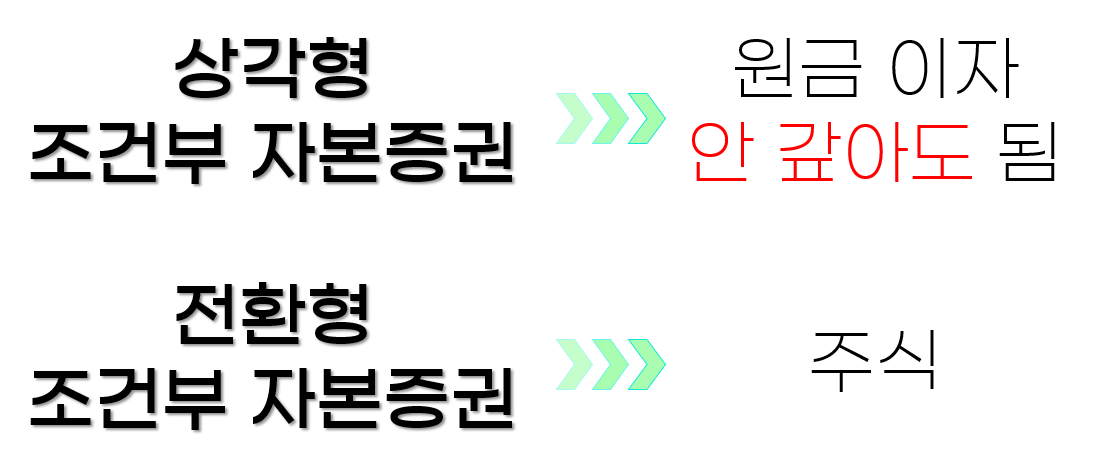

상각형? 전환형? 조건부 자본증권

조건부 자본증권은 2가지가 있어요. 상각형 조건부 자본증권, 전환형 조건부 자본증권 이렇게 2가지가 있고 그 아래 신종자본증권, 후순위 채권이 들어가 있는 형태이에요.

이런 형태이에요. 상각형과 전환형은 서로 다른 방식을 가지고 있어요.

- 상각형: 문제가 발생했을 때 채권으로 빌린 돈과 이자를 안 갚아도 됨 (채무가 소멸된다)

- 전환형: 만기가 되면 이자와 원금을 주는 것이 아니고 주식으로 전환해 줌

상각형과 전환형은 이런 차이가 있어요. 물론 국내에서는 전환형 조건부 자본증권은 없어요.

신종자본증권과 후순위 채권의 차이

둘의 차이는 생각보다 극명해요. 우리가 흔히 신종자본증권이나 후순위 채권이나 똑같다고 보고 채권 투자를 할 때 '(신)'이 붙어 있거나 '(후)'가 붙어 있으나 신경안 쓰잖아요. 이미 회사가 채권으로 빌린 돈을 갚을 것이고 그만큼 능력이 있는 은행이나 금융 회사들이 발행을 하니깐 믿고 신경을 안 써요. 하지만 이들은 아주 큰 차이가 있다는 것

혹시 채권에 붙은 '(후)', '(신)' 이런 게 궁금하면

채권 이름 지, 갑, 녹, 변, 상, 신, 영, 후 해석

채권 이름에는 정말 이상한 단어가 많이 붙어있어요. 각 이름별로 어떤 뜻을 가지고 있는지 하나씩 알아보도록 해요. 투자하고 있는 채권에 '지', '갑', '녹' 이런 이름이 붙어 있다면 오늘 정리한

deepmoney.tistory.com

이 포스팅을 봐주세요. 잘 나와 있어요.

신종자본증권은 기본자본에 속하고 후순위 채권은 보완자본에 속해요.

BIS 비율이라고 해서 금융 회사들이 자본에 받는 규정이 있는데요. 여기서 기본자본에 가중치가 크고 보완자본에 대해서는 가중치가 좀 작아요.

쉽게 이야기를 하면 신종자본증권을 많이 들고 있는 게 BIS 비율을 만족시키는 데 좋고

후순위 채권을 많이 들고 있으면 BIS 비율을 만족시키는데 살짝 힘들다는 이야기예요.

자본 관련 규제는 어렵죠?

BIS 비율 말고도 깊게 들어가면 엄청난 차이가 있어요. 하지만 우리가 투자를 하는데 이 정도까지는 몰라도 되어요. 우리가 주목해서 알아야 할 내용은 회사가 파산할 때 누가 더 우선순위로 갚아주는지 알아야 해요.

- 회사 파산 시 갚는 순서

- 담보 채권> 일반 채권> 후순위 채권> 전환사채, 교환사채, BW> 신종자본증권> 우선주> 보통주

이렇게 신종자본증권은 후순위 채권보다 갚는 순서가 뒤에 있어요. 투자를 할 때 이것만 알아도 우리 입장에서는 충분해요.

신종자본증권과 후순위 채권이라는 이름은 좀 오래된 이름이에요. 국제결제은행이라는 곳에서 2010년에 발표한 자본 규제에 따라서 신종자본증권은 'Tier 1'이라고 부르고 후순위 채권은 'Tier 2'라고 불러요.

- 바젤 3 규정

- 신종자본증권 ▶ Tier 1 코코본드

- 후순위채 ▶ Tier 2 코코본드

우리가 티어라고 하면 높은 게 좋은 것 같잖아요? 그런데 Tier 1에 해당하는 신종자본증권의 갚는 순서가 후순위 채권보다 낮아요. 근데 왜 Tier 1인지 궁금할 거예요. 이건 투자자의 기준이 아니라 은행기준에서 돈을 안 돌려줘도 되는 순위이에요. 후순위 채권은 신종자본증권보다 돈을 돌려줘야 하는 순위가 높아서 Tier 2인 거고 신종자본증권은 돈을 돌려줘야 되는 순위가 매우 낮으니깐 Tier 1이에요.

갑자기 무슨 규정까지 들고 와서 이상한 소리를 한다고 생각할 수 있어요. 이걸 이야기하는 이유는 채권을 발행할 때 신종자본증권과 후순위 채권은 신용등급을 낮게 발행을 해요.

- 원래 채권 발 등급 AA+

- 후순위 채권 (조건부 자본증권 Tier 2) AA-

- 신종자본증권 (조건부 자본증권 Tier 1) A+

이런 규정이 있어서 우리가 투자하는 조건부 자본증권은 신용 등급이 낮은 거예요.

'채권' 카테고리의 다른 글

| 국채 입찰 방법 (더치, 컨벤셔널 방식) (0) | 2024.01.02 |

|---|---|

| 만기 매칭형 ETF (Kodex 24-12 은행채 (AA+이상) 액티브) (0) | 2023.12.28 |

| 기준 금리가 내려가면 채권 가격이 상승하는 이유 (0) | 2023.12.26 |

| 환 헷지 미국 국채 ETF 2개 (기준 금리 인하에 투자) (0) | 2023.12.26 |

| 장단기 금리 역전은 왜 문제가 될까? (0) | 2023.12.26 |